他社から借り入れがあっても借りられる消費者金融はたくさんあります!

ただしもちろん無条件でOKというわけではありませんので以下の項目をチェックしてみましょう!

他社から借り入れがあっても審査に通りやすい消費者金融は?

どこが借りやすい消費者金融なのか見極めるポイントの一つとしてあげられるのが、

「おまとめローン」も扱っているところです。

おまとめローンはそもそも他社から借り入れがないと意味がないものですから、「おまとめ」の取り扱いがある=他社から借り入れがあってもOKの意味だと受け取って大丈夫です。

例えば「アコム」のおまとめローンがその代表例ですね!

アコムのおまとめローン

| 金利 | 限度額 | 融資 | 総量規制 |

| 7.7~18.0% | 300万円 | 最短即日 | 対象外 |

アコムのおまとめローンは金利こそ銀行のおまとめローンほど低くなく、限度額も300万円と低めの設定ですが、自動契約機からの申込みで即日融資に対応しているのが大きなメリットです。

消費者金融のおまとめローンは「借り入れる人に一方的な有利な貸付」となるので、総量規制の対象外となります。

さらに消費者金融のおまとめローンは、他社の利益を奪えるという消費者金融側の目論見もあって審査が甘く設定されています。

アコムのおまとめローンは、限度額までまだ余裕があったとしても、再融資を借り入れることができないことだけ注意が必要です。

アイフル「おまとめMAX」

| 金利 | 限度額 | 融資 | 総量規制 |

| 12.0~15.0% | 500万円 | 最短即日 | 対象外 |

アイフルも、アコムとおなじくおまとめローン専用商品を扱っています。

アイフルのおまとめMAXを利用できるのは、過去に一度でもアイフルからお金を借りたことがある人です。つまり、アイフル含む多数のローンをまとめる際に役立つおまとめローンだということですね。

しかし、その他の年齢条件は「満20歳以上」となっており、年齢の上限が定められていません。たとえ、70歳以上でも申込可能となっています。また。限度額も500万円と余裕があります。さらに金利設定も上限金利15.0%と銀行カードローン並の低金利が組まれています。

もちろん、アコムのおまとめローンと同じく最短即日融資が可能となっているため、気軽な申込が可能です。

消費者金融のおまとめローンで一本化を行うメリット

おまとめローンを利用する誰もが、一本化によって金利を引き下げて、返済の負担を減らしたいと考えているでしょう。

消費者金融のおまとめローンは、銀行のおまとめローンほど金利を引き下げることができません。ですが、借金の一本化によって返済日がまとまることで精神的な負担が減り、返済計画を現実的なものにすることができます。

銀行で借金の一本化を行うためには、厳しい審査をクリアせねばなりません。現在他社から借り入れを行っているとしたら、審査に落ちてしまう確率が高くなってしまいます。

年収の3分の1以上の借り入れがあると審査に落ちる

おまとめにしろ、通常のキャッシングやカードローンにしろ、他の消費者金融からの借り入れがある場合、「最低限これはクリアしていないといけないボーダーライン」というものが存在しています。

![]() まず1つ目。

まず1つ目。

借り入れ額が年収の1/3以内。

これは、例えば年収300万のひとがA社で70万円の借り入れをしているとします。

そこでB社にさらに50万の融資の申し込みをしても、「総量規制という法律上30万円までしかご融資できません」と言われてしまうでしょう。

さらに、B社で30万借りて、借り入れ総額が100万円となった場合はC社に申し込みをしても審査には通らなくなってしまいます。

これは1社で100万円借りていようが、2社で50万円ずつ借りていようが同じです。

法律で決められているので、どんなに借りやすい消費者金融に頼んだとしても、相談に乗りたくても乗れない内容なので諦めるしかありません。

銀行カードローンは総量規制の対象外

他社の借り入れが年収の3分の1以上行っているとしたら、銀行カードローンの利用も検討するべきです。

銀行カードローンは総量規制の対象外ですから、他の消費者金融からお金を借り入れていたとしても、その金額に影響を受けないキャッシングが可能です。

中でもおすすめなのが、「三菱東京UFJ銀行カードローン」です。

三菱東京UFJ銀行カードローン

|

|||

| 金利 | 限度額 | 審査 | 総量規制 |

| 4.6~14.5% | 500万円 | 最短30分 | 対象外 |

三菱東京UFJ銀行カードローンは当然、都市銀行カードローンなので他社借り入れに関係なく、お金の借り入れが可能です。

しかも銀行内のテレビ窓口を使った申込みで最短30分審査の後即日借り入れも可能という高性能さ。

審査も大部分を大手消費者金融のアコムが担っているので、審査基準も甘く設定されています。他社借り入れを行っている方でも審査に通った!という声を多数見受けられることからも、その審査の甘さを感じます。

![]() 次に2つ目。

次に2つ目。

借り入れ件数が3社以内。

これは総量規制のように明確な法律で決められているものではありませんが、消費者金融業界全般で言われている目安として一般的なものです。

現在A、B、Cの3社から借りている人が新しく「D社」に借りようと申し込んでも、ほぼ間違いなく審査に落ちるでしょう。

これの解決作としては、3社の内で1番借り入れ額が少ないところの借金を、他の2社から追加融資を受けて返済して、借入件数を減らすことで解決は出来ます。

が、気を付けたいのは、この追加融資をすることで総量規制の上限額に達してしまわないように注意するということです。

過去の他社借り入れ経験は、むしろ審査に有利

もしあなたが、過去に他社借り入れを行った経験があり、その借り入れの返済を完結していたとしたら。その記録は、審査において有利に働きます。過去に何度かカードローンを利用しており、きちんとその返済を「期日内に」行っていたとしたら、消費者金融はその記録を見て「返済能力がある」と判断するのです。

過去にまったくキャッシング利用記録が残っていない人は、消費者金融から見て「ちゃんと返済してくれるか」の判断材料がまったく無いことになりますよね。

大切なのは「何度か」カードローンを利用していること

重要なのは、過去に「何度か」カードローンを利用してお金を借りた記録があることです。もしこれが「何度も】繰り返しカードローンを利用していたとなれば、話は変わります。

何度もカードローンを利用しているということは、それだけ「普段の生活で金遣いが荒い」と消費者金融は見るので、消費者金融は「返済能力」に疑問を持ちます。過去に繰り返しカードローンを利用したという経験がある方は要注意です。

きちんと「期日内」に返済していることも大切

消費者金融の定めた「期日内」に返済を完結していることも重要です。返済期日を過ぎると、その返済は「遅延した」ことになります。その「返済遅延」の記録は、キャッシングの審査において致命的です。返済遅延の記録が消えるまでには、最長で5年ほど時間がかかってしまいます。

くれぐれも、期限内に返済を完結させることを心がけましょう。

消費者金融が審査で知りたいのは「返済能力」

他社借り入れ件数、他社借り入れ金額、消費者金融がその他情報を審査するのは、その人が持つ「返済能力」を知りたいからです。

つまり、他社借入があったとしても、総合的に見て「返済能力がある」と判断されさえすれば「審査に通る」ということです。

あなたの今悩んでいる「他社借り入れがあるけど審査に通る?」という疑問に対する答えは、「他の情報を見ないとわからない」というのが正直な答えです。

審査に通るための審査対策

他社借り入れがある状態で審査に通るためには、審査に通りやすくするために工夫、つまり「審査対策」を行うことが必要となります。ここからは、3つの審査対策を紹介します。

審査を申し込むカードローンを絞っておく

すでに他社からの借り入れがある方ならなおさら、新しく申し込むカードローンは一社にしぼることをおすすめします。申し込み情報も、信用情報にしっかりと記録され、その情報も審査項目の一つとして扱われます。復数のキャッシングへ同時申し込みを行っていると、「それだけ金銭状況が切羽詰まっている」と判断されるので審査に不利となるのです。

返済能力に余裕があることを消費者金融にアピールするためにも、復数のキャッシングへ申し込むのはやめましょう。

嘘のない正確な情報で申し込む

申し込み情報にミスや嘘があると、その情報の誤差によって審査落ちとなってしまいます。年収や勤続年数など、多少の水増しはバレにくいかもしれませんが、バレた時のリスクを考えるとあまりおすすめできません。

雇用形態や勤務先の情報で嘘をつくのは、審査ですぐばれるのでおすすめできません。

借入希望額を聞かれたら、小額借り入れを希望する

消費者金融のカードローン申し込み時に、「希望借入額」を聞かれることがあります。この時申し込む希望額を小額にすることで、より審査通過率を高めることができます。

高額融資より小額融資の方が、消費者金融がお金を貸し付けるハードルが下がります。多くの金額を貸し付けるのは、消費者金融にとって、貸したお金が帰ってこないリスクを高めるからです。

他社借り入れを抱えている人へお金を貸し付けるとしたら、お金を貸し付けるリスクはさらに高くなりますよね。

即日審査結果を受け取りたいなら、なおさら審査対策が重要

審査結果を即日教えてくれる消費者金融が多くなってきました。そうした消費者金融から、即日審査結果を受け取るためには、審査に落ちないことが前提条件となります。

審査対策をあれこれ講じておくことで、審査に落ちにくくしておきましょう。「即日審査結果を知りたい」と焦っている人も多いでしょうが、急がば回れです。落ち着いて、審査へ申し込んでください。

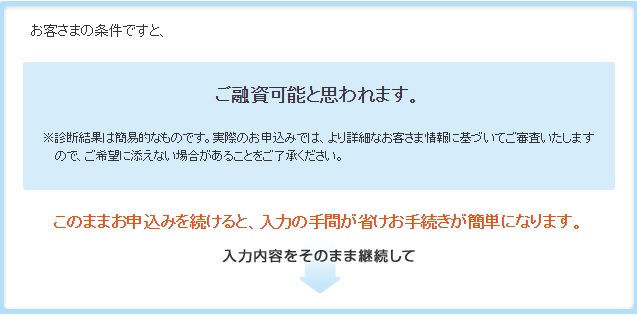

他社借り入れがあった場合お金の借り入れが可能か、仮審査で確かめてみた結果

消費者金融や銀行の中には、簡単な数項目の入力で借り入れ可能かどうか、おおまかな仮審査結果を受け取ることのできるサービスに対応しているものがあります。

今回は仮審査を使って、他社から借り入れがあってもお金を借りられるのかどうか、確かめてみたいと思います。

申し込むのは28歳男性、年収300万円、独身、4社から合計80万円借り入れていると設定します。

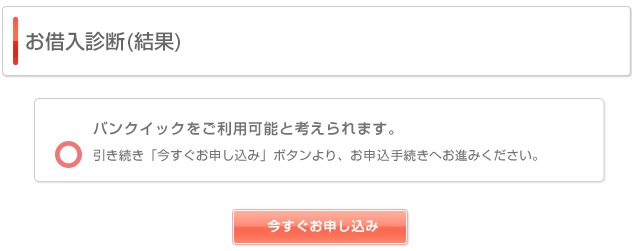

プロミス

プロミスには生年月日と年収、他社借り入れ金額の三項目の入力で借り入れ可能かわかるという、「お借入診断」というサービスがあります。

仮審査の結果、借り入れが可能でした。プロミスのお試し審査には他社借り入れ件数を入力する項目が無かったのが決め手かもしれません。

本審査の結果はこれと同じか微妙ですね。

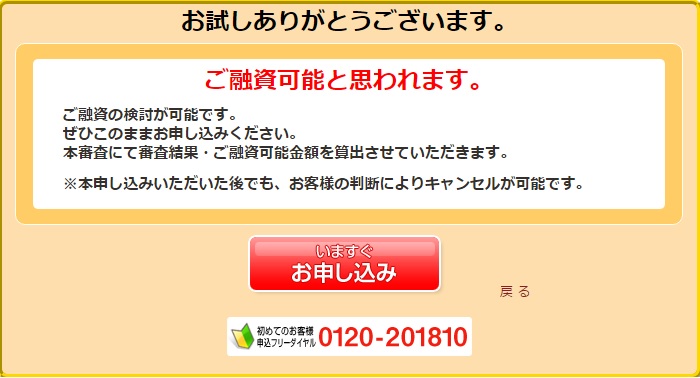

アイフル

アイフルの「一秒診断」では、生年月日と年収、雇用形態と他社借り入れ金額の4項目で仮審査結果を受け取ることができます。

アイフルからも借り入れ可能であるという仮審査結果を受け取りました。アイフルも他社借り入れ件数を入力していません。

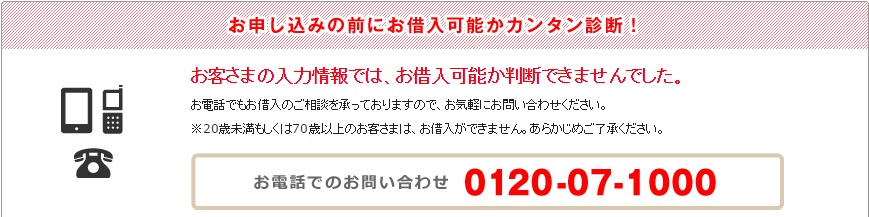

アコム

アコムの「3秒診断」では、年齢と性別と独身か既婚か、そして他社借り入れ件数と他社借り入れ金額両方の入力で審査結果を受け取ることができます。

アコムからは、判断できないという審査結果を受け取りました。

アコムからは、判断できないという審査結果を受け取りました。

やはり、他社からの借り入れ金額だけでなく、借り入れ件数を入力すると審査結果が変わる傾向があるようです。

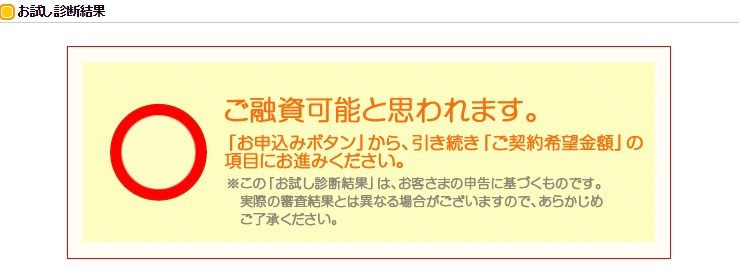

ノーローン

新生銀行グループの消費者金融「ノーローン」のお試し診断も受けてみることにしました。結果はご覧の通り「融資可能」ということでした。ノーローンのお試し診断には、「過去の返済遅延の有りなし」を入力する欄がありました。ここで「返済遅延あり」とすると、どれだけ他の条件が良くても「融資が難しい」との結果となりました。それだけ、過去の「返済遅延」は重要な記録なのです。

三菱東京UFJ銀行カードローン

三菱東京UFJ銀行カードローンの「お借入診断」では、生年月日と性別・独身既婚、他社借り入れ状況の入力で仮審査結果を受け取ることができます。

一般的に厳しいと言われている銀行カードローンの審査ですが、三菱東京UFJ銀行カードローンは仮審査とはいえ借入可能であるという親結果でした。仮審査の結果をみても、いかに三菱東京UFJ銀行カードローンの審査が柔軟であるかわかるはずです。

仮審査結果で借り入れ可能だったとしても安心できない

仮審査結果で融資可能だったとしても、他社借り入れ件数が多いだけでかなり審査において不利です。

他の情報で不利な情報がここに重なったとしたら、審査にかなり不利となってしまうことを理解しておきましょう。

あくまでお試し審査は審査結果の目安です。細かい信用情報の審査などは、もっと多くの情報を入力する本審査を受けないと結果はわかりません。本審査では、年収など以外にも、もっと多くの情報を見られることになるのです。

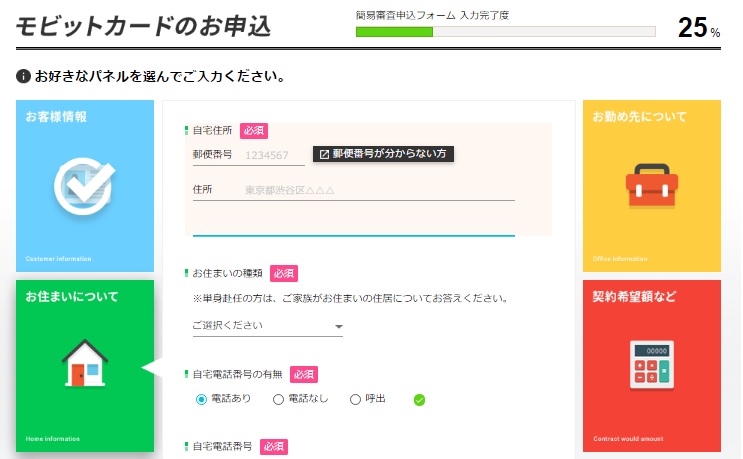

モビットの10秒簡易審査はほとんど本審査と同じ

数ある「仮審査」の中で、モビットの「10秒簡易審査」は一味違います。「10秒簡易審査」では、ほかの仮審査と違い、多くの情報の入力を求められます。

この情報入力には多くの時間を要します。そうです。「10秒簡易審査」の10秒というのは、情報入力後に審査結果が出るまでにかかる時間のことです。

「10秒簡易審査」では、申し込んだ人の信用情報まで審査されることになります。つまり、10秒簡易審査で出た審査結果は、ほとんど本審査結果と同じだということ。

10秒簡易審査のあとモビットが行うのは、「在籍確認」と「提出書類の審査」だけです。何も問題なければ、ほとんど審査に通ったと思っても良いでしょう。

他社借入があっても借入可能か、実際に電話で聞いてみた

実際に電話をして、他社から借入がある状態でも審査に通るのか、審査の担当者に聞いてみることにしました。

目安として今回は、3社から借入があるという前提で聞いてみました。

今回電話で話を聞いてみたのは、プロミスとアイフル、それに都市銀行の三菱東京UFJ銀行の第二リテール部門です。

プロミス

プロミスで私の電話対応してくださった男性の対応はとても丁寧でした。

「他社から借り入れがあっても審査に通るのか?」との私の質問に、丁寧にまずは総量規制の説明、そして現在の大まかな借り入れ条件を聞いたあと、審査で他の情報を見てみないとわからないとの答えをくれました。

「総量規制内の借り入れならばプロミスからお金を借りることは可能だが、審査を受けてもらわないとはっきりと答えを出せない」ことを、丁寧に説明してくれました。

アイフル

アイフルは「審査をしてみないとわからない」との答えでした。プロミスが総量規制の説明をしてくれたのと比べると、少し不親切な印象ですが、実際に審査の結果は審査してみないとわからないのは事実なので仕方ないでしょう。

ただ「他社借入があった時点で審査に落ちてしまうことはない」と言ってくれたのは心強かったです。

三菱東京UFJ銀行カードローン

三菱東京UFJ銀行カードローンなら総量規制の対象外での借り入れが可能です。

なので、私と話した担当者の方も「他社借入は審査結果に大きな影響はない」ということを強調していたように思いました。

「お客様の情報を総合的に見て、それから融資可能が見る」ということでした。この情報は、収入や勤務先などの属性の情報や、過去の借り入れ時に起こした、返済遅延や債務整理などの信用情報に残ったトラブルを指すのでしょう。

審査で他社借り入れなしと嘘をつくとバレるのか?

審査申し込み時に他社借入はないと嘘をつくと、その嘘が原因で審査に落ちてしまいます。

ですがなぜ、消費者金融や銀行に嘘がバレてしまうのでしょうか。簡単です。消費者金融などが審査する時、審査時に他社借り入れ件数と他社借り入れ金額が含まれた信用情報を、信用情報機関から取り寄せるからです。

その信用情報に残っている記録に嘘をつくことはできません。信用情報には、申し込んだ人が現在何社からどれくらいのお金を借りており、その返済はきちんと行われているのかなど、すべて消費者金融に筒抜けです。

どうして信用情報の審査が行われるの?

他社借入がバレる原因となってしまう信用情報の審査ですが、どうして信用情報の審査がここまで厳重に行われるのでしょうか。信用情報の審査を行う目的は、主に二つです。

- 申し込んだ人の支払い能力を調べるため

- 総量規制の範囲内でお金を貸し付けるため

特に総量規制との兼ね合いがあり、信用情報の審査で他社借入は厳しく審査されます。

総量規制を越えた貸付を行うのは法律違反なので、消費者金融は他社借入に関するウソを放っておくことはできないのです。

どうして審査で他社借り入れ状況を入力させるの?

信用情報で他社借入状況を審査するなら、わざわざ「今どれくらいお金を借りているのか」なんて聞かなくて良いんじゃ?そう思った方も多いはずです。

申込情報で、他社借入状況を入力させる目的は二つあります。「申し込んだ人の信用度を調べるため」、そして「自分の借入状況を把握しているか調べるため」です。

他社借入状況で嘘をつく人は、信用度が低いと見られて審査でマイナスポイントとなります。自身の借入状況を把握していないということは、支払い能力が低いと判断されるので審査で不利です。

どうせバレる!審査でついた嘘

他社借入状況以外のあらゆる嘘が、キャッシング前の審査でバレてしまいます。

雇用形態から年収という単純な情報も、働いていない職場の情報を申し出たとしても、提出した書類や在籍確認で簡単にバレてしまいます。

審査申込みの際は、情報を正確に、正直な情報で申込みを行ってください。

他社借入がないのに審査に落ちたとしたら

他社借入状況が良好なのに、審査に落ちてしまうことは多いです。審査に落ちてしまう理由は、他社借入だけでは無いからです。

他社借入が全くないとしても、はじめてのキャッシング利用でも審査に落ちてしまうことがあります。そこで考えられる理由を、1つずつ見ていきましょう。

そもそも申込条件を満たしていない

そもそも、消費者金融の定める借入条件を満たしていないことも考えられます。

例えば、まったく収入のない専業主婦や学生さんなどは、消費者金融のキャッシングを利用することができません。または、20歳未満の未成年の方も、消費者金融からお金の借入を行うことはできません。

まずは審査を受ける第一段階、申込条件を確かめてみることから初めてください。

年収が安定していない

キャッシング利用時の審査において、「安定した収入」は必要最低条件です。ここで重要なのが、「安定した収入」が求められるということです。安定した収入とは、定期的な途切れない収入のことを指します。

いくらもらっている収入の額が大きくとも、それが不定期で途切れがちな収入なら、その収入が原因で審査に落ちてしまいます。

信用情報に傷がついている

過去のキャッシング利用で、「返済遅延」や「債務整理」の手続きを行った記録が残っているとしたら、その記録が見られた時点で審査に落ちてしまいます。

返済遅延や債務整理が信用情報に残っていると、その記録を見た消費者金融が、「また返済遅延や債務整理があるかもしれない」と思うからです。債権者としては、お金を貸し付けるリスクは少しでも減らしておきたいからです。

「ブラック」な信用情報は5年間消えない

カードローンの審査に落ちてしまう原因の多くが、この「信用情報」によるものです。

「返済遅延」や「債務整理」の記録は、最短で5年間は信用情報に記録されたままです。つまり、最短でも5年間は、借り入れ前の審査で落ち続けてしまうということです。

まず、審査において重要なのは、「ブラックな記録を信用情報に残さない」ということでしょう。

「ブラック」なだけで審査に落ちるわけではない

とはいえ、信用情報に傷がついた「ブラック」な状態だというだけで審査に落ちるというわけではありません。

返済遅延の情報が残っていようと、債務整理の記録が残っていようと、その不利な記録をう

「ブラック」でも借りられる消費者金融がある

とはいえ、すでに信用情報に傷がついている方でも借入可能な消費者金融があります。それは、「プロミス」や「アコム」などの大手消費者金融ではなく、もっと経営規模の小さい「中小消費者金融」です。

中小消費者は、大手消費者金融とは違う審査基準を設定しているため、信用情報に傷がついているだけで審査に落とすようなことをしません。

|

|||

| 金利 | 7.8~18.0% | 審査 | 最短即日 |

| 限度額 | 500万円 | 融資 | 最短即日 |

例えばこの「キャレント」は、「ブラック」な方への審査も柔軟だと、過去の利用者から高い評判を受けています。

しかも、「最短即日審査」と「最短即日融資」が可能。実際の借り入れは振込融資となりますが、時間をかけずにお金の借り入れが可能なのは大きなメリットです。

審査に自信の無い方は、ぜひ「キャレント」への申込をおすすめします。

|

|||

| 金利 | 8.0~20.0% | 審査 | 最短即日 |

| 限度額 | 500万円 | 融資 | 最短即日 |

「キャッシングスペース」も、ブラックな方への審査が柔軟です。審査に時間がかかることがありますが、たとえ債務整理から時間が経っていない人相手にも柔軟な審査を行います。

「キャッシングスペースは人情に熱い」という評判があるほどで、審査担当者が申し込んだ人の話を聞いた上で融資するか決めてくれるそうです。過去の利用者の中には、「説教されたけど、お金を借りられた」という人がいるほどです。

キャッシングスペースの審査担当者を説き伏せる自信があるなら、ぜひ申し込んでみてはいかがでしょうか?

もっと審査基準の甘い業者もあるが…

「審査が甘い」と評判の中小消費者金融よりも、さらに甘い審査を行う金融業者も少なくありません。そうした金融会社は、ほとんど無審査で、例え自己破産から時間が経っていない人でも審査に通します。

しかし、そうした異常に審査基準の甘い業者は、俗に言う闇金です。闇金から一度お金を借りたら最後、法律を無視した金利の設定でお金を貸し付け、暴力的な取り立てを行うでしょう。くれぐれもお金を借りないようにしてください。

闇金の見分け方は?

しかしそれほど知識のない人にとって、名の知らない中小消費者金融と闇金は見分けがつきません。闇金と中小消費者金融を見分けるポイントとしては、その業者が国から認可を受けた証である「登録番号」をもらっているかどうか。また、貸金協会に登録されているかをチェックしてみてください。

登録番号が無く、その会社への連絡手段が携帯電話しか無かった場合、その会社は「クロ」です。くれぐれも利用しないようにしてください。

他社借り入れがあると、クレジットカード審査でも不利

クレジットカードを作る際にも、「審査」があります。この審査基準は、クレジットカードの種類によって異なりますが、「他社借り入れ」は審査結果に影響を及ぼすのでしょうか。

そもそもクレジットカードの審査で、「キャッシング利用条件」を見られることはあるのでしょうか。

信用情報の記録は共有される

信用情報が記録される信用情報機関の数は全部で三つ。

- CIC(シーアイシー)

- JICC(ジェイアイシーシー)

- 全銀協(KSC)

クレジットカード業務を扱う信販会社の多くは、CICに加盟しています。消費者金融の借り入れ記録はほとんどJICCに残るので、それぞれ信用情報の質は異なる…と思われがちです。

しかし実は、信用情報機関同士で信用情報は共有されています。別業種の利用記録だったとしても、その記録を隠し通すことはできないのです。

他社借り入れは審査に影響する

信用情報を元に「他社借り入れ状況」を見られることにより、その他社借り入れ状況が悪いものだった場合、クレジットカードの審査に落ちてしまうことが考えられます。

なぜなら、大前提として「総量規制」という法律があるため、「年収の三分の一以上お金を借りることができない」からです。クレジットカードにはキャッシング機能がついており、「総量規制内」でこのキャッシング機能を設定しなくてはなりません。それにより、クレジットカードの審査において、キャッシングの利用状況が大きく関係してくるのです。

返済遅延や多重債務があると印象が悪くなる

キャッシングの審査ではないため、直接的な影響こそないものの、多重債務や特に返済遅延の記録は審査において印象が悪いです。

クレジットカード利用代金の支払いは、「キャッシングの返済」とよく似ています。借りたお金を返済するのが下手というのは、クレジットカードの利用代金支払い能力も低いということに繋がってくるのです。

どうしてもクレジットカードが欲しい人は審査の甘い「ACマスターカード」

「審査に自信がないが、クレジットカードが欲しい」という方に、アコムのACマスターカードをおすすめしています。

ACマスターカードは、アコムのカードローン借り入れで必要な借入カードですが、クレジットカード機能を同時につけることができます。それどころか、最近はクレジットカード機能に特化したカードを作ることができるほどです。

他のクレジットカード審査で落ちている方も、信販会社とは異なる審査基準で審査するアコムの審査なら通るかもしれません。

「カードローン審査」に落ちた方は、クレジットカードのキャッシングを利用するのも手

消費者金融や銀行カードローンの審査に落ちてしまい、お金の借り入れが不可能となって困っているなら、「クレジットカードのキャッシング機能」を利用するのも手です。

あなたがすでにお持ちのクレジットカードに、ショッピング機能と別に「キャッシング機能」が付帯しているかもしれません。ほとんどのカードは、審査に通った時点でキャッシング限度額が付与されます。つまり、改めてキャッシングの審査を受ける必要なく、すでに持っているクレジットカードを使ってお金の借り入れが可能なのです。

審査を受けてみないと結果はわからない

結論としては、他社借り入れがあったとしても、それだけで審査に落ちてしまうことはないものの、その他収入条件などで審査結果が決まるということでした。

心配なら目星をつけた消費者金融や銀行の公式ホームページでお試し審査を受けておくこと。そして自分の情報をもう一度確認しておくなどの対策を行っておきましょう。