あなたは今、「カードローンを利用して、お金を借り入れたい」と思っています。

それならば、一つしっかり理解しておくべき、重要な要素があります。それが、「お金を借り入れる前にある審査」です。

審査で何を見られるのか?また、審査の流れとは?審査に落ちる人の特徴は?など、審査を受ける前に知っておくべき事柄をすべて、説明します。

審査の流れとは?

まず、お金を借り入れ前に行われる審査は、どのような流れで進んでいくのか。その審査の流れを理解しておきましょう。まずは最近主流になっている、コンピュータ制御で行われる大手消費者金融の審査を例に、流れをみていきましょう。

申込み情報を元に、コンピュータが審査する

まず、審査を申し込んだ人の入力した情報を元に、コンピュータが審査を行います。入力情報は、年収から勤続年数など、支払い能力に関わる情報が多いです。その他、他社借り入れ情報や希望借り入れ額などを入力します。

この分野の審査で、人の手が絡むことはほとんどありません。

信用情報を審査する

入力情報の審査とほぼ同時に、信用情報機関に残っている、申し込んだ人の持つ信用情報の審査が行われます。信用情報の審査は、入力情報の審査よりも重要視されており、信用情報に問題が残っていた時点で審査に落ちることが多いです。

この、「信用情報」についての説明は、またのちほど行います。

提出書類を審査する

信用情報の審査まで問題が無ければ、提出された「本人確認書類」と、「収入証明書」の審査を行います。この時、借り入れ額が低ければ「収入証明書」の提出が不要なこともあります。

大手消費者金融ならば、50万円以下の借り入れでは、「収入証明書」の提出は求められません。

「在籍確認」が行われる

入力情報に記載されている、申し込んだ人の働いている人の職場へと、在籍しているかの確認電話「在籍確認」が行われます。この「在籍確認」の電話は、本人が電話に出ずとも、「在籍している」という事が確認でき次第、在籍確認の審査は終わりです。

この時、消費者金融の社名などは名乗らず、「個人名」での電話が行われます。この、「在籍確認の審査が終わり次第、審査の工程はすべて終わりです。

借り入れ審査で見られるのは?

借り入れ前の審査で見られる情報も知っておきましょう。

審査で見られる情報は、「属性」と「信用情報」です。申し込んだ人の属性と信用情報が、消費者金融や銀行の審査基準を満たさないと、審査に落ちてしまいます。

あなたの「属性」と「信用情報」は、果たして審査基準を満たしているでしょうか?

属性の審査で見られるのはあなたの「生活」

「属性」の審査で見られるのは、主に申し込んだ人の持つ、年収や勤務先など支払い能力に関わる情報です。主に属性の審査で見られるのは、以下の情報となります。

- 年齢

- 年収

- 勤続年数

- 雇用形態

- 居住年数

業者によっては、さらに細かく属性の審査を行います。この「属性」の審査は加点方式で行われ、最終的なスコアが審査基準を満たしていた場合、審査通過となります。

信用情報の審査で見られるのは、あなたのお金に対する姿勢

属性の審査で見られる情報は、あなたは過去と現在の生活において、どんなお金の使い方をしているのかという情報です。キャッシングの申込み履歴から、借り入れ・返済履歴、クレジットカード料金の支払情報も審査されます。

「信用情報の審査」で不利となるのが、過去のキャッシングにおける「返済遅延」また「債務整理」の記録です。

クレジットカードの未払いもキャッシング審査で見られる

一見関係ないように見える、クレジットカードの支払い情報も、キャッシングの審査に関わってきます。なぜなら、消費者金融の加盟する信用機関と、クレジットカード会社の信用機関同士で情報が共有されているからです。

「総量規制」によって年収の3分の1以上の借り入れは不可能

総量規制という法律により、年収の3分の1以上の借り入れができません。現在他社借り入れ合計額が、年収の3分の1に達していた時点で、審査に落ちてしまいます。このキャッシングには、クレジットカードのキャッシングも含まれます。尚、クレジットカードのショッピング枠は含まれません。

銀行キャッシングや債務者に有利な「おまとめローン」に限り、例外的に総量規制の対象外となります。

審査に落ちるのはどんな人?

ここからは、審査に落ちてしまいやすい人の特徴を説明します。審査基準は、消費者金融や銀行によって違うものの、審査に落ちてしまう人の特徴は皆似通っています。

審査で嘘をついた人

審査に通りやすくなるようにと、審査申込時に嘘をつく人が多いです。しかし、その嘘が消費者金融や銀行にバレた時点で、審査に落ちてしまいます。消費者金融や銀行は、過去たくさんの人の審査を行ってきた、言わば「審査のプロ」です。嘘が通用すると思わないようにしましょう

「嘘」が理由で審査に落ちてしまった場合、その記録が信用情報に残ってしまいます。

審査で多い嘘は?

審査において、つく人が多い嘘の種類を説明します。

まず、実際の年収より多い年収で申し込む、「年収の水増し」を行う人が多いです。これは確かにバレにくいですが、後で「収入証明書」の提出を求められて場合、簡単にバレてしまいます。

そして多いのが、「他社借り入れ」に関する嘘です。この「他社借り入れ状況」は、信用情報を見られることで簡単にバレてしまいます。他にも、あまりいないですが、働いていない職場を入力する場合。これは、審査の最後にある「在籍確認」でバレます。

同時に復数のキャッシングの審査に申し込んだ人

一ヶ月以内など、短期間に復数のキャッシングへ申し込むと、審査で不利となります。なぜなら、消費者金融や銀行から「生活が不安定だ」と思われてしまい、支払い能力に疑問を持たれるからです。

申し込むキャッシングは、厳選した一社か二社への申込みを行いましょう。

他社借り入れ件数、他社借り入れ金額が多い人

すでに、他社のカードローンなどを利用した借り入れを行っているとしたら、借り入れ情報が原因で審査に落ちてしまうことがあります。他社借り入れがあってもかまいませんが、少しでも他社借り入れを減らしておくことも大切です。

年収が極端に低い人

年収の金額は審査において最重要項目ではありませんが、極端に低い年収は審査で不利です。具体的に言えば、100万円以下の年収は、問答無用で審査に落ちる消費者金融や銀行がほとんどです。

年収が200万円以上なら、消費者金融だけでなく、銀行カードローンの審査にも通る可能性が出てきます。

勤続年数が短い人

一つの職場で働いている記録、「勤続年数」が短いと、「収入が安定してない」と判断されてしまいます。具体的に期限を設定するなら、一年以上の勤続年数がないと、審査においてかなり不利です。

返済遅延、債務整理から時間が経っていない人

返済遅延や債務整理の記録は、5年から10年待たないと、信用情報から消えません。返済遅延や債務整理の記録が残っていた時点で、大手消費者金融や銀行の審査は落ちてしまうと思ってください。

審査申込み前に、しっかりと審査対策を行いましょう

審査に落ちないためには、少しでも審査に通りやすくなるように、審査対策を行っておくべきです。審査対策を1つずつ、説明します。

正確な情報で申し込む

嘘をつく気がなかったとしても、審査申込み時に正確に情報を入力しないと、入力情報に誤りがあった時点で審査に落ちてしまいます。すべての項目を入力した後、その情報をもう一度見直す、または情報の間違いが少ない「電話申込み」を行いましょう。

申し込むキャッシングは厳選した一社か二社へ

復数のキャッシング申込みは避けましょう。ネット上の情報を参考にして、自分にあったキャッシング業者を厳選してから、一社か二社への申込みにとどめましょう。

事前に「お試し審査」を受けておく

消費者金融や銀行によっては、公式ホームページ上で、簡単な数項目を入力するだけで大まかな審査結果がわかる「お試し審査」に対応しています。

消費者金融や銀行によっては、公式ホームページ上で「お試し審査」のサービスに対応しています。「お試し審査」は簡単な数項目の入力で、おおまかに融資可能か知ることができる便利なサービスです。本審査を受ける前に、このお試し審査を受けておくことをおすすめします。

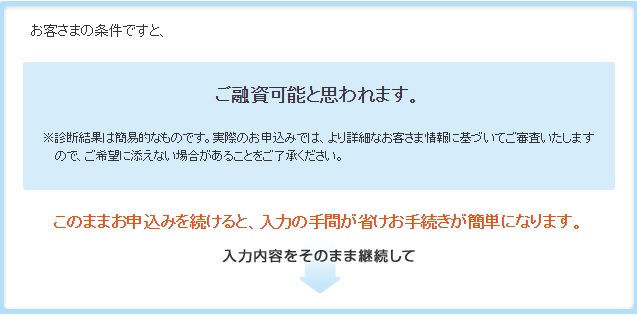

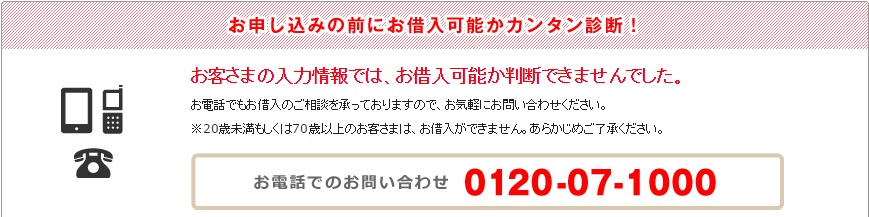

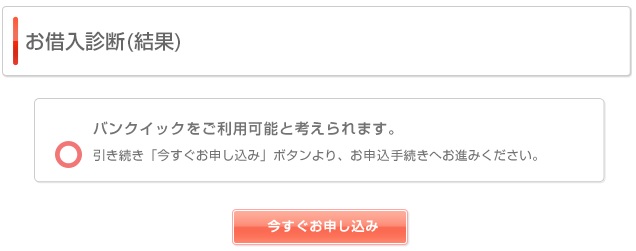

「お試し審査」で審査基準を調べてみた

お試し審査に通るかどうかで、そのキャッシングの審査基準を調べてみましょう。ですが注意したいのが、お試し審査の結果と本審査結果は、必ずしも同じではないということ。審査で見られる情報の種類が違うため、審査結果も変わってきます。

プロミス

様々な条件で試してみましたが、プロミスの「お借り入れ診断」は比較的容易に通ることができました。本審査の結果はどうなるのでしょうか。

アコム

アコムのお試し審査は、意外と厳しいものでした。これは、お試し審査の審査基準を引き上げているのか、それともアコムの本審査も同じく厳しいのか。どちらにしても、アコムの審査申し込みを、少し躊躇してしまいますよね。

三菱東京UFJ銀行カードローン

銀行カードローンである「三菱東京UFJ銀行カードローン」のお借り入れ診断は、予想に反して柔軟に審査を行ってくれました。審査通過率は明かされていないものの、三菱東京UFJ銀行カードローンの審査が柔軟なことが想像できますね。

希望借り入れ額はできるだけ小額に

借り入れ希望金額が少ないほど、審査に時間がかからないだけでなく、審査基準も緩くなります。必要ないなら、借り入れ希望金額を少しでも少なくして申込みましょう。

審査に落ちたら、別のカードローンへの申込みを

審査基準の設定は、消費者金融や銀行ごとにまったく異なります。ある消費者金融の審査に落ちたが、別の消費者金融の審査は通ったなんてことは珍しい話ではありません。とある一社のカードローン審査に落ちてしまったとしても、諦めず別のカードローンへ申し込んでみてください。

大手消費者金融の審査通過率を比較

大手消費者金融の中には、株主向けに月次報告書で審査通過率を公表しているところがあります。審査通過率で審査の厳しさを比較してみましょう。

| 消費者金融名 | 審査通過率 |

| プロミス | 41.9% |

| アコム | 48.0% |

| アイフル | 44.8% |

このデータは、2016年7月のデータです。アコムの審査通過率が高い数字となっています。アコムは、この月以外の審査通過率も比較的高い数字が出ています。高い審査通過率を見れば、アコムの審査が柔軟であることを推し量ることができますよね。

借り入れ前の審査が早い消費者金融三選

審査に時間がかからない消費者金融を三社、紹介します。審査時間に関する設定も、消費者金融や銀行によってまったく変わります。中には、最短で30分で審査を行う消費者金融もあるくらいです。

プロミス

|

||

| 金利 | 限度額 | 審査時間 |

| 4.5~17.8% | 最高500万円 | 最短30分 |

大手消費者金融のプロミスは、審査時間が最短30分というスピード審査に対応しています。即日審査に対応しているということは、即日融資も可能だということです。プロミスは即日審査、即日融資だけでなく、他にもネットキャッシングや30日間の無利息サービスなど、サービス面に優れた消費者金融です。

ノーローン

|

||

| 金利 | 限度額 | 審査時間 |

| 4.9~18.0% | 最高300万円 | 最短30分 |

ノーローンの審査時間は、なんと最短20分と、消費者金融のキャッシングの中で最も早い設定が公表されています。「新生銀行カードローンレイク」の自動契約機を使った即日融資にも対応しており、ノーローンといえば、「何度でも使える一週間無利息」のサービスもお馴染みですよね。

モビット

|

||

| 金利 | 限度額 | 審査時間 |

| 3.0~18.0% | 最高800万円 | 10秒簡易審査 |

モビットの審査は少し変わっています。申し込んでから十秒で審査結果がわかる「十秒簡易審査」は、他のお試し審査とは違い、本審査とほとんどかわらない結果を受け取ることができます。十秒簡易審査の審査結果が融資可能だった時点で、自動契約機からカードを発行することができるようになります。

カードを受け取らずとも、ネット上でお金を借り入れることができる、「WEB完結申込み」も便利です。

借り入れ審査の豆知識

ここからは、借り入れ前の審査に関する豆知識をご紹介します。これから行う審査申込みの時の参考としてください。

過去にキャッシングを利用していた方が審査で有利

知らない人も多いですが、初めてカードローンなどのキャッシングを利用する人よりも、過去数回に渡って借り入れ実績がある方が審査で有利です。あまりにも頻繁なキャッシングは、審査で不利となりますが、数回程度の借り入れと返済完結はむしろ高い返済能力の証左となります。審査で有利となるのは、過去3,4回のキャッシングにおいて返済遅延がないということです。

借り入れ金額より借り入れ件数の方が重要

審査で重要なのは、実は借り入れ金額よりも借り入れ件数です。五社合計で200万借りている人と、一社から200万円借り入れている人ならば、後者の方が審査で有利となるのです。一社から多額の借り入れを行うためには、それだけ多くの信用を集めていることになるからです。他社借り入れがある場合は、総量規制にだけ注意してください。

「審査の甘い消費者金融」に要注意

「審査が甘い」と、審査の甘さを全面に押し出している消費者金融は、怪しいです。通常の消費者金融なら、「審査が甘い」とは言わないはずです。比較的審査が優しい中小消費者金融でも、「他社審査に落ちた方もご相談ください」のような表記を行います。その審査の甘いことを売りにしている消費者金融は、もしかすると悪徳金融業者、俗に言う「ヤミ金」かもしれません。

ヤミ金は、ほとんどの人へ無審査でお金を貸し付けるものの、その後法外な利息や金利で返済を迫ります。絶対に利用しないようにしましょう。お金を借り入れれるなら、やはり大手消費者金融が安心です。

まとめ

借り入れ前の審査について、わかっていただけたでしょうか。審査で重要なのは、

- 審査基準は消費者金融や銀行ごとに違う

- 審査で見られるのは「属性」と「信用情報」

- 審査申込み前にしっかり対策を行っておくべき

- 審査の甘い消費者金融には要注意

ということです。

大手消費者金融の審査通過率は50%にも満たない数字です。審査に落ちてしまったとしても、諦めてはいけません。別の消費者金融の審査にに申しこめば、問題なく審査に通るかもしれません。どうして自分が審査に落ちてしまったのか。それをもう一度よく考えてみましょう。

消費者金融の審査に通ったなら、後は実際に借入れるだけです。消費者金融から即日借り入れる方法について、「「お金がない!」なら今すぐやるべき!「即日融資」「即日振込」でお金を借りる方法」で説明しています。